特別区設置協定書に書くべき事項については、大都市地域における特別区の設置に関する法律第五条に規定されています。このうち、大阪市の借金に関する部分は第一項第三号にある「特別区の設置に伴う財産処分に関する事項」に相当します。

特別区設置協定書(案)の構成上では「六 特別区の設置に伴う財産処分(法第5条第1項第3号関係)-2.債務の取扱い-(三)地方債の取扱い」という部分にあたります。

【出典】特別区設置協定書本文(案)

【出典】特別区設置協定書本文(案)

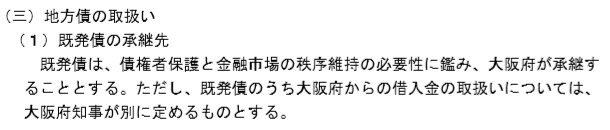

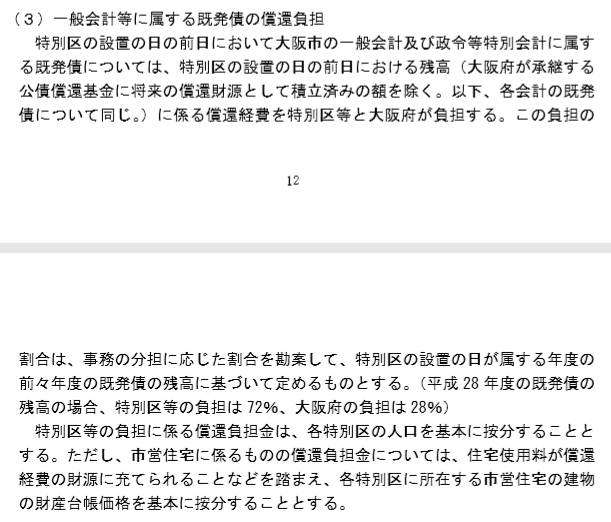

「既発債」とは、文字通り、特別区設置の前日までに既に発行された大阪市債(借金)のことです。

この既発債については、「債権者保護と金融市場の秩序維持の必要性に鑑み、大阪府が承継すること」となっています。大阪市を廃止して特別区を設置するのに、なぜ大阪市の借金は新設される4つの特別区ではなく大阪府に承継されるのでしょうか?

この承継というのは、最終的に借金を返済する主体がどこになるのかということです。新たに設置される自治体である特別区ではなく、既存の自治体であり(当たり前ですが)借金返済の実績もある大阪府が、すでに債券市場に出回っている大阪市既発債という借金の返済主体になることで、「債権者保護と金融市場の秩序維持」を目指すということになります。

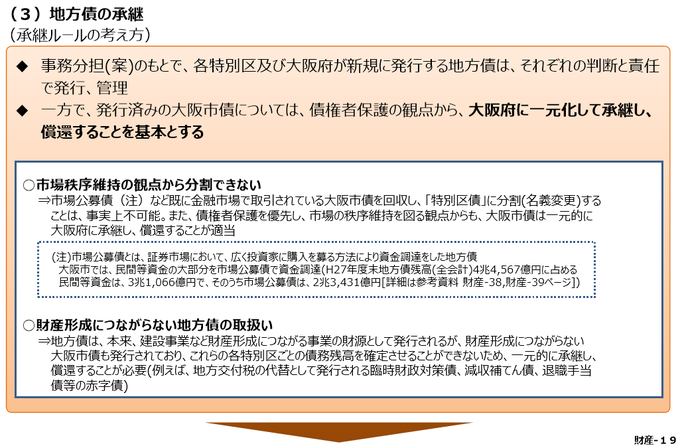

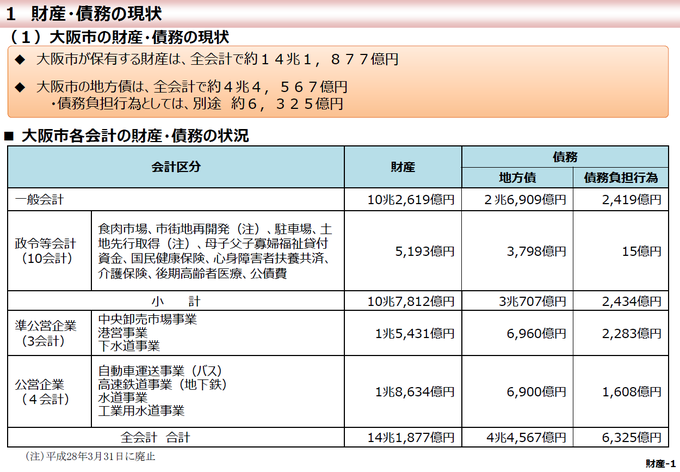

【出典】特別区制度(案) 5.財産・債務

そもそも、大阪市の借金を4つの特別区に承継させるためには、特別区単位できれいに借金を分ける必要がありますが、はたして可能なのでしょうか?もし、この借金がハコモノ作りのための借金であれば、そのハコモノが建設される場所に応じて、分けることは可能です。しかし、大阪市の借金には、建設のためにする借金とは別に収支不足を補うための特例的な借金もあります。最も有名なのは臨時財政対策債です。これは大阪市全体としての収支不足に対応する借金であるため、4つの特別区に地域分割することが非常に難しいのです。

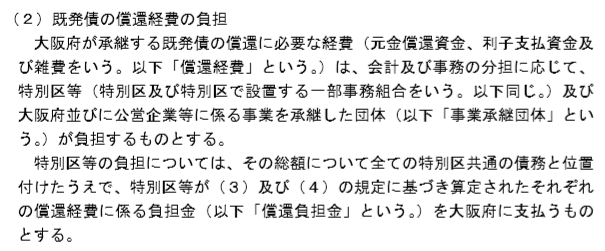

このようにして、大阪市既発債について大阪府が「承継」することになるわけですが、これは大阪府が独力で借金を全額返済することを意味するわけではありません。借金返済に必要な元金と金利、手数料等のことを「償還経費」と言いますが、この償還経費の負担については、原則として大阪府と特別区で分担することになります。

【出典】特別区設置協定書本文(案)

ここで、特別区の話から少し離れて、今の大阪市の借金について詳しく見たいと思います。大阪市の財政は大きく「一般会計」と「特別会計」に分かれています。特別会計は事業ごとにさらに分かれています。そして大阪市の借金はこの会計毎にそれぞれ存在しています。 なお、いくつかの特別会計は、現時点ではすでに解消されて一般会計として扱われているものもありますが、借金をした当時は特別会計として存在していたため、借金の区分としては有効なのです。

【出典】特別区制度(案) 5.財産・債務

細かい話になりますが、この会計区分ごとに償還経費の負担についての分担の仕方が少しずつ違っています。

一般会計、そして特別会計のうち政令等会計と呼ばれるもの、具体的には食肉市場事業会計、駐車場事業会計、母子父子寡婦福祉貸付資金会計、国民健康保険事業会計、心身障害者扶養共済事業会計、介護保険事業会計、後期高齢者医療事業会計、公債費会計については、特別区と大阪府でそれぞれ負担します。この時の負担の割合は、事務分担に応じて特別区等が72%、大阪府が28%となっています。なお、かつて存在した市街地再開発事業会計および土地先行取得事業会計の借金についても同様の扱いとなります。

【出典】特別区設置協定書本文(案)

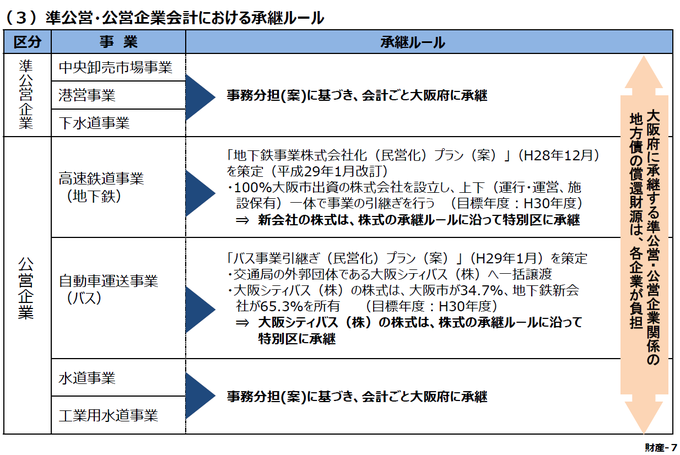

特別会計のうち準公営企業会計と公営企業会計と呼ばれるもの、具体的には中央卸売市場事業会計、港営事業会計、下水道事業会計、水道事業会計、工業用水道事業会計については、事業承継団体の負担となります。

【出典】特別区設置協定書本文(案)

これらの事業について、事業承継団体はいずれも大阪府となっていますので、これらの会計の借金返済も大阪府が負担します。

【出典】特別区制度(案) 5.財産・債務

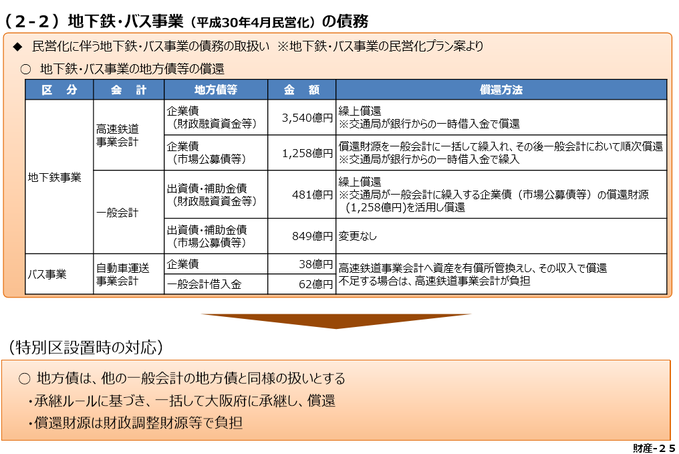

なお、かつて存在した高速鉄道事業会計(市営地下鉄)と自動車運送事業会計(市バス)の借金については、民営化によって特別会計が廃止されて一般会計の借金となっていることにより、特別区と大阪府で負担するということになります。

【出典】特別区制度(案) 5.財産・債務

【出典】特別区設置協定書本文(案)

特別区における償還経費の負担については、債務負担行為として設定されます。通常、予算というものは当年度の歳入歳出について定めるのですが、翌年度以降に支出することがすでに明らかになっている金額については、債務負担行為として予算で定めます。大阪市の借金についても、特別区設置の時点で金額が確定することになりますので、これを各特別区の債務負担行為として設定するわけです。

また、万が一、ある特別区で大阪市の借金を返済できない事態が発生した場合には、他の特別区が肩代わりして返済できるように、お互いに連帯して債務を負うことになります。

一般会計・政令等会計の借金については、大阪府と特別区で負担を分担するとはいえ、その財源は結局のところ財政調整財源や目的税交付金財源、すなわち、大阪市域の法人住民税、固定資産税、都市計画税、事業所税、地方交付税、法人事業税交付金といった、大阪市域のお金によって確保されるということになります。

一方で、準公営企業会計や公営企業会計の借金については、財政調整財源や目的税交付金財源で確保しません。これらの借金は今と同じように各事業で得た収益を借金返済に充てることになっているからです。

ということで、大阪市の借金を大阪市域の収入の一部で返済したり、事業の収益を借金の返済に充てるという点では、実は今までと何も変わらないということになります。すなわち、これまで大阪市が作ってきた借金を大阪府が承継するからといって大阪府の負担が重くなるわけではありませんし、逆に大阪市域に設置される各特別区の負担が今までの大阪市より重くなるわけでもないのです。

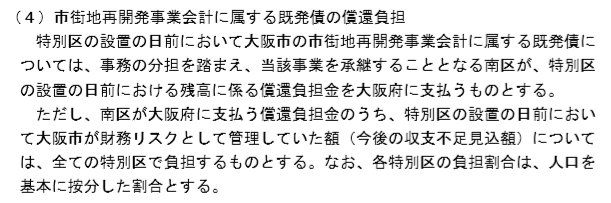

実は、前回2015年の特別区設置協定書においては、政令等会計のうち、市街地再開発事業会計(阿倍野再開発事業)だけは、特別な扱いとなっていました。具体的には阿倍野再開発事業を承継する南区(当時)が借金返済の負担をするということになっていました。

【出典】特別区設置協定書本文

しかし、これは事業としての収益、具体例としては未処分保留床の売却代金を借金返済に充てることを想定していたという、事実上公営企業会計と同じ扱いだったという話なのです。ただし、想定される未処分保留床の売却代金を見込んでもなお、さらなる収支不足があったため、この部分については、大阪市全体の財務リスクとして、全ての特別区で分担して負担するということになっていたのです。その後、2016年3月末に市街地再開発事業会計は廃止され、借金も全て一般会計へと移行したため、今回の特別区設置協定書(案)においては、前回のような特別扱いも無くなったということになります。

(文責 ペーター)